2020年6月20日上午,财税法学工作坊第15期通过直播平台以线上交流的方式举行。本期工作坊为读书分享会,采取“生生互评”模式进行交流与研讨。活动由2019级法律硕士研究生魏静莹主持,指导教师郭维真副教授参加了本次工作坊。

2018级法律硕士研究生夏燕同学对税收法定原则的相关内容进行了分享。夏燕同学从税收法定原则的基本内容和要求入手,对坚持税收法定原则的意义进行了阐释,并对我国税收法定原则的相关法律文本逐条进行了分析。随后她提出,为了保护公民基本权利,理顺立法机关与行政机关、国家与纳税人之间的关系,我国要贯彻落实税收法定原则,这也是推动法治建设的需要。最后,她对目前税收法定实现进程中广泛采用的税制平移提出了自己的看法。

评议人2019级法律硕士研究生吴锡同学进行了补充。基于严格的文义解释和税收法定原则控权的精神,宪法中作为税收法定原则依据的条款逻辑并不完整,缺乏对公权力的限制。而后,对于授权立法中转授权的问题,她结合《契税法草案》以及《资源税法》中对转授权条款的修改提出了自己的看法。

2020级法律硕士研究生梁珂珂同学围绕征税权宪法规制这一问题进行了探讨。她对研读书目中的观点进行了系统化地梳理,并就宪法规制征税权的原因进行了简要阐述。同时她结合我国宪法中的具体条款,指出了如今宪法规制的不足之处,并从纳税权益、税收原则、税收立法和税收化分四个方面提出了对税收立宪内容的思考。

2020级法学硕士研究生尚亿慧同学补充了对于征税权宪法规制的一些看法。她首先补充论证了征税权宪法规制的必要性,而后提出了税源保持原则,强调国家课税不能伤害到税源的根基。接下来,关于税法对生存权的保障问题,她认为个人所得税法最新推出的六项专项附加扣除,就是基于生存权保障真实测量纳税人质的税负能力的产物,对于落实量能课税原则具有重要意义。最后,她对纳税人隐私权保护的问题分享了自己的想法。

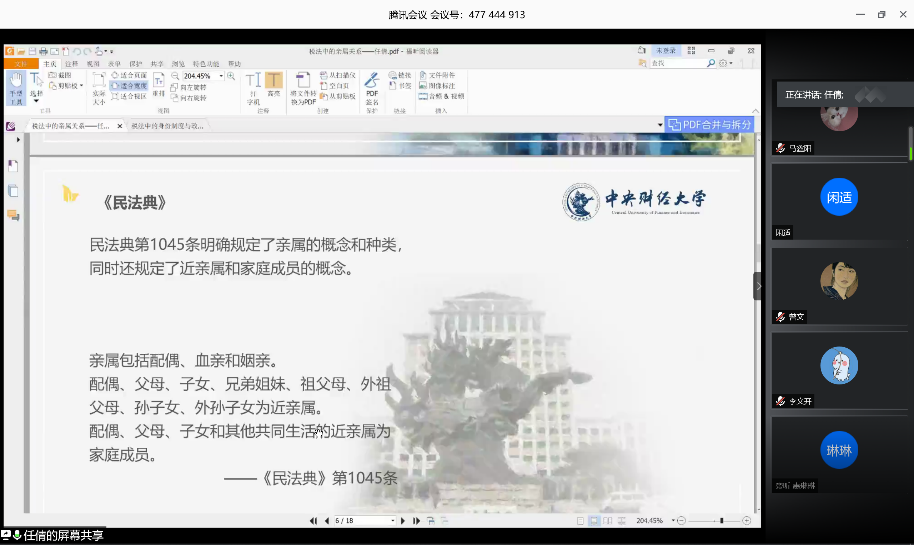

2018级法学硕士研究生任倩同学聚焦于税法中的亲属关系问题进行了交流分享。她首先梳理了《婚姻法》《民法通则》《民法总则》以及《民法典》中关于亲属范围的界定,并对税法中的亲属范围的界定进行了简要的阐述。接下来,她从所得税、增值税和遗产税与赠与税入手,展示了亲属关系在我国台湾地区税法与大陆地区税法中的不同体现。最后,结合税法实践,她对基于亲属关系的税收优惠进行了详尽地分析,并对税法与民法的制度衔接提出了自己的看法。

评议人2019级法律硕士研究生魏静莹同学分享了自己对于夫妻之间的契税和个人所得税的问题的看法。她认为,从个人所得税和契税的税收优惠政策可以看出,国家为了保护公民权益减轻了税负,但现实生活中仍然可能存在不法分子利用优惠政策牟利的现象。对于这种不法行为的规制,公权力应当谨慎介入。

郭维真副教授对于同学们的发言进行了点评、总结。她指出,税收法定的研究成果目前非常丰富,对于税收法定原则的理解要立足于更广阔的视角。在分税制的视角下,税收法定原则所统摄的内容可能存在内部的冲突和不兼容,认识和理解这种内部的矛盾就要理顺税收法律和国家职能之间的关系。以现实存在的税收洼地为例,改变税制统一的背后支撑可能就是国家在特定阶段的职能的实现,这时税收法定原则的退让,这一现象是否正常以及是否仅存在于税法领域,还需要进一步思考。在法制统一的角度下,各个法律利益保护的核心都必然要服从于国家所倡导的基本价值观,因此研究问题的文义解释和目的解释的相结合,理论认知和法治实践的相结合尤为重要。

文/图 吴锡