2020年3月15日上午,财税法学工作坊第10期在直播平台以线上交流分享的方式举行。本期工作坊为读书分享会,由六位同学就《财税法疏议》分别从各自的角度分享心得。2019级法律硕士生吴锡同学主持,指导教师郭维真副教授参加了本次工作坊。

2019级法律硕士生许双燕同学通过对财政危机和“金华税案”等现实问题进行分析,归纳出本书也是现实中具有基础性地位的财税法两大问题:具体制度的完善问题和整体上的宪法和宪政问题,并尝试为诸多现实问题的解决提供一般性的应对之策。

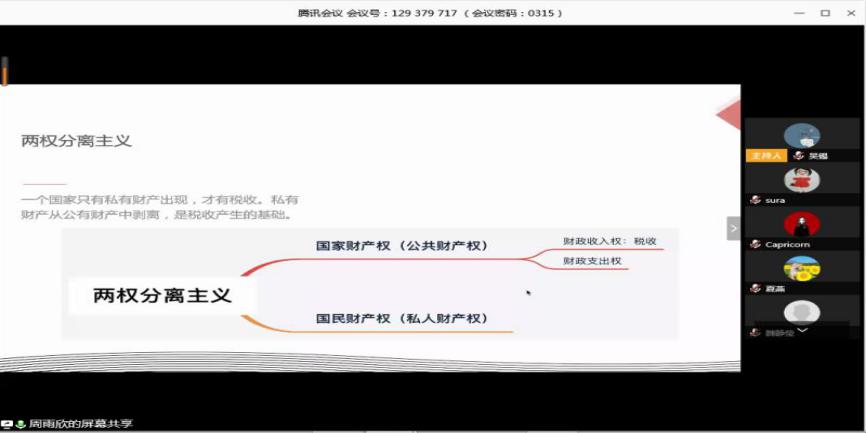

2017级法学本科生周雨欣同学就财税法制度的“三大主义”展开讨论。她讨论了两权分离主义对财税法制度的影响,并着重探讨了国家财政权与国民财产权的“两权分离”问题;重点分析了我国有悖于税收法定主义的一些现实问题,并提出应关注我国在立法、税权分配模式及分配原则上存在的问题。

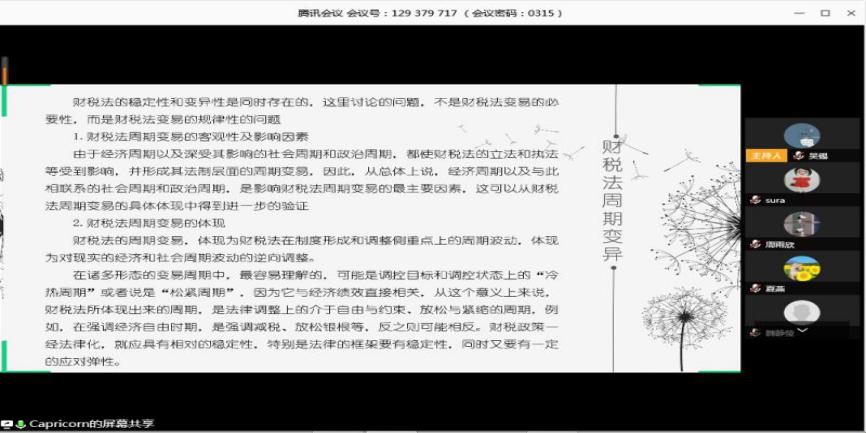

2018级法律硕士生贾乐天同学就财税法制度变迁中的重要问题展开分析。她以疫情发生以来我国出台的税费优惠政策为例,指出财税法制度兼具稳定性、变易性与周期性;而后探讨了财税法的制度变迁与私法调整的协调问题,并以“费改税”为代表,探讨了财税法制度的内部协调问题。

2019级法律硕士生魏静莹同学就“可税性理论”进行了分享。她从主体、客体及税收优惠三个方面构建了可税性理论的基本框架,通过对“灰色收入”等问题的分析探讨了该理论的应用价值,并结合当前我国为落实“税收法定原则”进行的一系列立法活动加以说明。她通过税收收入与非税收入的对比对可税性问题进行进一步讨论。

就财税法制度中的权利配置与保护一章,2019级法律硕士生马鑫阳同学分享了自己的所读所感。她着重探讨了税收权利的债权性质和物权性质,以及与此相关的具体权利形式和相应的法律保护问题。渐近尾声时,又引入人本理念,提及人本与法本、税本的关联及其在税收征管中的体现,强调了税收立法应体现人本理念,不仅着眼于具体税收征管制度的完善,对财政宪政等根本性问题也给予了更多关注。

2019级法律硕士生吴锡同学对税法规制问题的典型探讨进行了分享。她分别探讨了不同类型的规制,着重讨论了我国反欠税制度的现状,并以保护纳税人权利为例提出一些完善反欠税制度的建议。

在点评环节,郭维真副教授对同学们的分享逐一进行了点评,并对相关内容做以补充、拓展。

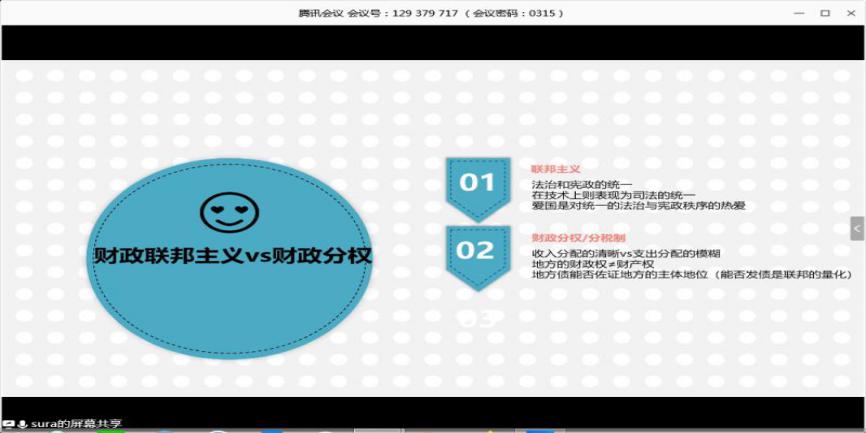

关于财税法的宪政问题,郭维真副教授指出,应区分财政联邦主义、财政分权与分税制三个概念及其适用语境,同时思考中国的制度模式及其合理性或完善路径。关于财政法的理论问题,可税性是基础,而可税性问题的讨论暗含政府与市场的界分,国家征税以承认市场经济为前提,财税法理论问题不应仅限于财税法框架中。关于财税法制度问题,她主要选取了税收法定与纳税人权利、税法的遵从和税法义务的逃避与奖惩机制三个方面进行了细致分析。希望同学们在税收之债的理论之下,在技术和操作层面的思考之外探究理论的价值内涵。

最后,郭维真副教授对本期工作坊活动做了简短总结,对同学们的表现给予了肯定,并结合本次工作坊谈及今后读书分享、学习研究的启示:抱以人文关怀的情怀从宏观角度探讨财税法制度固然重要,但从微观视角着手具体现实问题会更加精深。

文/魏静莹 图/吴锡