2020年3月24日下午,财税法学工作坊第11期通过直播平台以线上交流的方式举行,由江西财经大学法学院、厦门大学法学院与我院财税法师生共同研讨案例——华润置地(上海)有限公司诉上海市国家税务局第五稽查局复议决定案。本期工作坊由江西财经大学法学院聂淼老师主持,江西财经大学法学院与我院财税法学方向的研究生担任主讲人,厦门大学法学院王宗涛老师及我院郭维真老师担任评议嘉宾,参加此次工作坊的还有我院财税法工作坊的本科生和研究生。

研讨以两校学生合作模拟二审审判拉开序幕。江财法学院的张庆丽同学和我院李文开同学代表上诉人纳税人,江财法学院的孙谢静同学和我院贾乐天同学代表被上诉人税务机关,江财法学院的陈心怡同学担任法官。

在陈心怡同学的主持与案例背景介绍下,双方代表各自发表陈述意见。

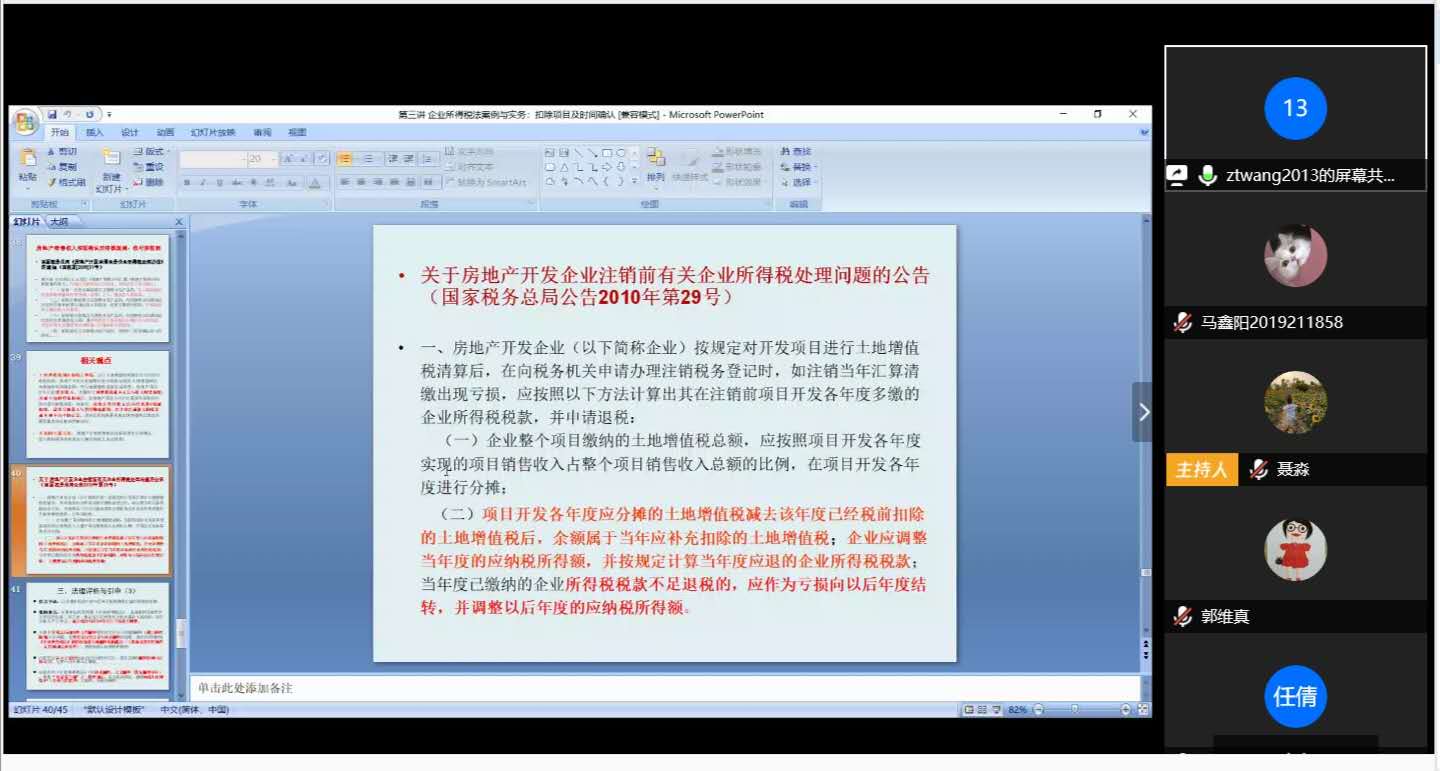

纳税人代表一方指出企业所得税计算应纳税所得额时,收入和费用的扣除应该根据实施条例规定的权责发生制计算,在法律没有规定的情况下从土地增值税的预征规定推出其扣除办法无合理依据;同时就工资薪金扣除解释了何谓《企业所得税法》第八条“实际发生”的含义。

税务机关代表一方认为土地增值税属于权责发生制的例外,应采取特殊原则——收付实现制计算,通过对国家法律、行政法规等的解读解释了“实际发生”概念。

而后双方当事人就“权责发生制”、“收付实现制”、“税前扣除”、“扣除凭证”等争议焦点进行了精彩的法庭辩论。纳税人代表一方联系实践从税收法定、公平角度考虑房地产企业项目的特殊性及税收负担问题,同时表明工资薪金的扣除不应局限于某一年,用权责发生制记账更符合效率原则。税务机关代表一方则着重考虑立法效果,表示判决应该依据现行法律规定进行,体现税收法定这一刚性特征,同时指出税金以实际缴纳为扣除依据更具有合理性和可操作性。

模拟审判以法官宣布判决结果告终。

在互动交流环节,李文开同学提出涉案企业计算应纳税所得额时,一直采用权责发生制进行工资薪金的税前扣除,税务机关稽查时仅就特定年份依据收付实现制计算没有缘由,王宗涛老师和聂淼老师对此表示可能涉及到《税收征管法》追征期以及立法与解释性文件关系问题。此后,同学们就案例积极提出自己的看法与疑问,从工资薪金的税前扣除引申到稽查局权限,从案例事实延伸至法律的漏洞,进一步深入讨论案例的深层次问题。

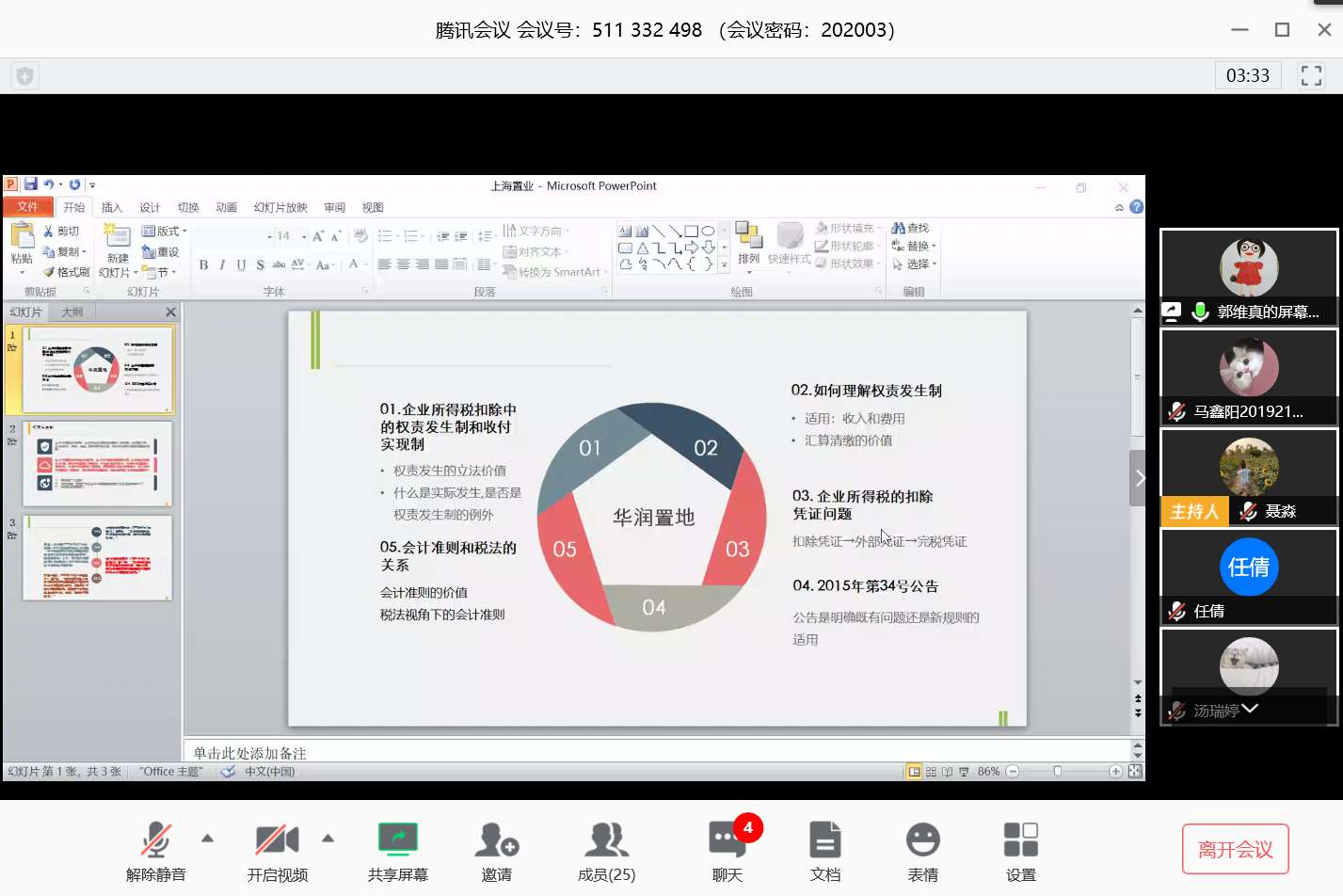

在点评环节,郭维真老师就该案涉及的五个问题进行了分析。对于权责发生制的理解,郭维真老师从该原则的立法价值以及适用对象引申到了汇算清缴制度的价值和退税机制的建立。郭维真老师认为实际发生更应指向纳税义务发生时间,而土地增值税存在两个纳税义务发生时间,更需要审慎对待。无论是权责发生制和收付实现制,都涉及扣除凭证,郭维真老师结合国家税务总局有关公告解释了扣除凭证、外部凭证、完税凭证,希望同学们能分析凭证之间是否存在效力优先劣后的区别,以及对企业计算应纳税所得额时税前扣除的影响。对于该案涉及的会计准则和税法之间关系,郭维真老师认为从税收之债的角度理解,二者都存在基于公共利益考量的价值,只是债权人的范围、公共利益的具体范畴存在差异。

王宗涛老师立足于法律规定,提醒同学们法律人基本功是解释法律文本,法律条文是基本前提,如何解释和处理一般规定和特殊规定的关系是法律人的技艺所在。王宗涛老师结合实践,通过对法律法规的解读的方式表达了对本案争议焦点的看法。就如何理解税前扣除中的“实际发生”,王宗涛老师认为这更多强调的是真实性问题。而企业应纳税所得额的计算采取以权责发生制为主与个人所得税的收付实现制,背后存在立法者的权衡与考量。

聂淼老师鼓励了自由辩论的同学们,对同学们的部分观点表示赞同。同时,聂淼老师对比了民法的适用指出税法具体规则的重要性,特别指出了企业所得税法关于时间规则存在规定的缺失,那么对于“实际发生”如何理解,也可以从时间规则的角度着手。此外,聂淼老师还解释了企业采用权责发生制的原因以及适用会计准则的考量。

最后,聂淼老师对本期活动做了简短总结,对参会的两位老师表示衷心感谢,对同学们的表现给予了肯定,同时表示希望有机会进行更多财税法问题的交流与分享。

(本次讲座受2020年中央财经大学专题学术讲座支持计划资助)

文/马鑫阳 图/吴锡