2022年11月18日晚,第40期财税法工作坊暨我校法学院与江西财经大学法学院、厦门大学法学院、华中科技大学法学院联合举办的四校财税法论坛第4期以腾讯会议的方式顺利举行。本期论坛主题为“中国二十二冶集团税务行政诉讼案”研讨。

本期工作坊由中央财经大学法学院郭维真老师担任指导教师,厦门大学法学院硕士研究生江静同学主持。台湾东吴大学法学院陈清秀教授,广州大学法学院黄卫老师和国家税务总局税务干部学院(长沙)胡邵峰老师、张倩老师,厦门大学法学院王宗涛老师,华中科技大学法学院李貌老师和江西财经大学法学院聂淼老师等担任评议嘉宾。多所高校老师、多位税法实务界专家也参加了本次论坛。

本期论坛通过主题报告结合交叉评议的方式,从不同角度对中国二十二冶集团税案进行了研讨,共包括以下四个主题:“税务机关对于企业虚开发票行为的举证责任与证明标准”、“规范性文件在税收执法中的法律效力和具体适用”、“如何认定合理以及可扣除的标准”和“扣除产生的其他税法问题”。

中央财经大学法学院徐野同学就“税务机关对于企业虚开发票行为的举证责任与证明标准”进行了主题发言,从税务机关行政处罚的法理、税务机关对行为人主观故意是否需要负举证责任和认定偷税行为的证明标准这三个方面展开了论述,并提出了自己的观点。

华中科技大学法学院张敏同学分享了关于“规范性文件在税收执法中的法律效力和具体适用”的思考,她提出规范性文件的法律效力在理论与实务之间存在着矛盾,税收立法应对课税要件予以完善。

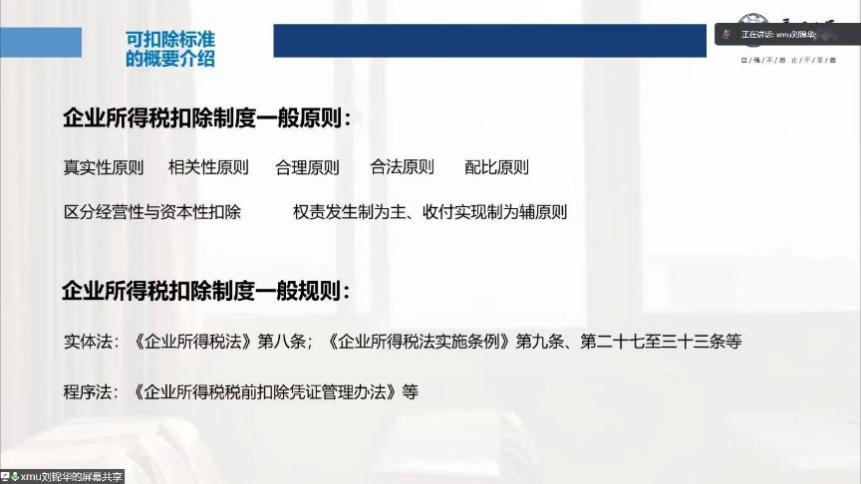

厦门大学法学院刘锦华同学围绕“如何认定合理以及可扣除的标准”进行了主题发言。他认为能否扣除需要考虑合理原则和合法等原则及其相关规则。就立法目的而言,本案没有必要因“违反工资制度”而拒绝扣除。而虚开行为,应基于企业所得税法律制度和法秩序的统一性考量,纳入合法性原则的考量范围,并考虑比例原则。

江西财经大学法学院陈美霖同学分享了对“扣除产生的其他税法问题”的思考,她围绕着两个问题“法院未予判定的其他支出能否扣除?”和“法院判决属于撤销原税务机关不允许扣除的所有项目吗?”进行了发言。她认为是否允许所得税前扣除,关键在于相关支出的真实性、关联性和合理性。并认为法院所作撤销原具体行政行为是全部撤销

在评议环节,各校同学针对不同主题进行了交叉评议。

针对主题一,厦门大学法学院张翼同学认为相较单纯的税务征收行为,税务行政处罚系对纳税人基本权利的深度干预,其证明标准在“高度盖然性”的基础上应更接近“排除合理怀疑”;钮鹏龙同学认为对于虚开发票等偷税行为的主观方面之认定,不能将故意与过失混为一谈;何元彬同学认为作为纳税人的企业在掌握员工工资发放事实上有信息优势,有协助税务机关取证的协力义务,但若企业不履行协力义务仍不能将举证责任归属于企业。

针对主题二,江西财经大学李晓钰同学从规范性文件是否具有外部效力以及一般课税要素应当贯彻税收法定原则两方面进行了评议。

针对主题三,中央财经大学法学院包少卿同学提出,记账凭证的“合法性”与入账金额的“合理性”是两个层面的问题。对于合理工资薪金中的“合理”以及可扣除标准的确定,不应局限于发票这一记账凭证本身的合法性与否,而应当重视扣除项目本身的真实性与相关性。

针对主题四,华中科技大学法学院陈星雪同学认为应当以抽象要件和具体数额限制双重标准认定业务招待费的扣除标准,工资性支出必须是与本公司有劳动或职务关系的主体,为了与刑法秩序统一,违法性支出在税法上不可扣除。

特邀嘉宾评议环节,陈清秀教授首先对同学们的观点呈现予以赞赏,并从以下四个部分进行了评议和指导。关于举证责任的分配,陈教授指出西方国家对涉税违法行为的举证责任采取有利规范说,由纳税人对支出的关联性、必要性、合理性负举证责任。他还指出,税法领域通常不采取法定证据原则,否则将违反量能课税原则,对居民的财产权造成侵害。关于规范性文件的效力和适用问题。陈教授指出,在台湾地区,规范性文件通常仅具有内部效力,但可能基于平等原则而产生间接的外部效力。他认为在规范性文件的适用上,应从“合理性”视角对其进行解释,避免拘泥于法条的僵硬执行。关于合理性原则的探讨,陈教授认为只有符合生产经营活动常规的支出才不会产生利益输送、避税的情况,如有前述异常情况,纳税人需负担更高的举证责任。但是,就薪资支出是否合乎市场行情等则应由税务机关负举证责任。结合本案,陈教授认为“合理性”的认定应当尊重纳税人经营活动的自主权。本案中纳税人的虚开发票行为虽存在程序瑕疵,但不影响实质认定有支付薪资费用之经济实质的事实,符合实质课税原则,不会损害国家税收债权。关于税收债权有无可分性之问题。陈教授指出德国法理论认为只有金钱债务具有可分性,课税基础不具有可分性。就诉讼标的理论而言,我国台湾地区采取总额主义,而德国法则认为裁判拘束力仅限于裁判标的。就本案判决而言,陈教授认为是对整个税务处理决定的撤销,是不可分性的体现。

黄卫老师提出,要通过完善规范性文件的处理模式以实现行政机关、法院、人大三位一体的合法性控制。针对主观过错认定问题,他呼吁要通过完善主观过错认定的整体性结构重置、完善故意和过失概念的界定方式及认定方法,实现制度的现实回归。

胡邵峰老师基于本案提出了自己的几点思考。第一,他认为《行政处罚法》三十三条第二款应理解为处罚的违法阻却条款,而不是必须以主观过错作为构成要件。第二,针对规范性文件的效力问题,他指出我国目前处在依法治国进阶阶段,应强调行政职能主义。第三,他认为违法发票不能用作税前抵扣违背了量能课税原则,指出发票对所得税扣除的证明意义不是绝对的。

在最后的自由讨论环节,国家税务总局税务干部学院(长沙)张倩老师从自身实务经验出发,介绍了建筑企业的财务管理特点,帮助大家更好地理解案件事实细节和法院的判决。郭维真老师、李貌老师、聂淼老师、王宗涛老师作为四校财税法论坛的发起者与组织者也发表了对本案判决的看法。四位老师认为,本案的事实查明仍存在不清楚之处,法院的判决亦值得继续讨论。本案争议焦点集中在工资薪金的扣除问题,但尚有其他几项支出的扣除及其标准问题值得进一步研究。就工资薪金的扣除问题,本案双方集中在对扣除的合理性标准争议,但究其实质是在讨论扣除的税法确定性问题。

论坛持续近三个小时,四校师生及特邀嘉宾对中国二十二冶集团税案进行了多维度的探讨。各位老师的观点分享也让与会人员受益匪浅。在大家热烈的掌声中,本次论坛圆满结束。